მივლინება საჯარო მოხელეებისთვის სამუშაო პროცესის ნაწილია, თუმცა გადასახადის გადამხდელებისთვის ის ხშირად გაუმჭვირვალე და არაეფექტიან ხარჯთან ასოცირდება. სახელმწიფო აუდიტის სამსახურის ბოლო ანგარიში აჩვენებს, რომ 2022-2023 წლებში მხოლოდ ცენტრალური ბიუჯეტიდან მივლინებებზე 159 მილიონ ლარზე მეტი დაიხარჯა. ანგარიშის მთავარი მიგნება მხოლოდ ხარჯის ზრდა არ არის: აუდიტის შეფასებით, საჯარო უწყებებში მივლინებების მართვა ფორმალურად მოწესრიგებულია, მაგრამ არსებული სისტემა ვერ უზრუნველყოფს ხარჯების რეალური მოცულობის, საჭიროებისა და ეკონომიურობის სრულფასოვან შეფასებას.

პრობლემა ჩანს როგორც აღრიცხვაში, ისე ხარჯვის პრაქტიკაშიც: 19,000-ლარიანი ავიაბილეთი, სასტუმროს ფასებს შორის 1,174%-იანი სხვაობა და შემთხვევები, როდესაც მოხელეები წელიწადში 323 დღეს მივლინებაში ატარებდნენ. აუდიტის ანგარიში აღწერს გარემოს, სადაც ფორმალური პროცედურები არსებობს, მაგრამ ხშირად გაურკვეველია, რეალურად რა უჯდება ბიუჯეტს მივლინება და რამდენად დასაბუთებულია მისი საჭიროება.

ამ სტატიაში მიმოვიხილავთ მივლინებებთან დაკავშირებულ ოთხ მთავარ ხარვეზს.

ხარვეზი №1: „უხილავი“ მივლინებები – რატომ ვერ აღრიცხავს სახელმწიფო რეალურ ხარჯს?

სახელმწიფო აუდიტის სამსახურის პირველი მნიშვნელოვანი მიგნება ფინანსური აღრიცხვის ფუნდამენტურ ნაკლს ეხება. რესურსების ეფექტიანი მართვა შეუძლებელია, თუ თავად სახელმწიფო სტრუქტურამ ზუსტად არ იცის, რაში და რამდენს ხარჯავს. აუდიტმა აჩვენა, რომ მივლინებების მნიშვნელოვანი ნაწილი საერთოდ არ ფიგურირებს „სამივლინებო ხარჯის“ მუხლში. ამასთან, ცალკეულ უწყებებში მივლინებების ინტენსივობა ისეთ მასშტაბს აღწევს, რომ კითხვის ნიშნის ქვეშ დგება თანამშრომელთა ფუნქციური დატვირთვა და მათი ძირითადი მოვალეობების შესრულების შესაძლებლობა.

ღვინის ეროვნულ სააგენტოში

ამის ერთ-ერთი მაგალითია სსიპ ღვინის ეროვნული სააგენტო. აუდიტის მიხედვით, 2023 წელს სააგენტოს ორმა თანამშრომელმა – მევენახეობა-მეღვინეობის ანალიზისა და რეგულირების დეპარტამენტის მთავარმა სპეციალისტმა და მევენახეობის კადასტრის სამმართველოს მთავარმა სპეციალისტმა – მივლინებაში შესაბამისად 310 და 323 დღე გაატარეს. ეს განსაკუთრებით საყურადღებოა იმ ფონზე, რომ 2023 წელს სამუშაო დღეების რაოდენობა 248 იყო.

ფაქტობრივად, ეს ნიშნავს, რომ აღნიშნული პირები დასვენებისა და უქმე დღეების ჩათვლით თითქმის მუდმივად მივლინებაში იმყოფებოდნენ. აუდიტი ამ გარემოებას უკავშირებს ორ ძირითად კითხვას: რამდენად აუცილებელი იყო ასეთი ინტენსივობის მივლინებები და როგორ ახერხებდნენ თანამშრომლები ძირითადი ფუნქციების შესრულებას.

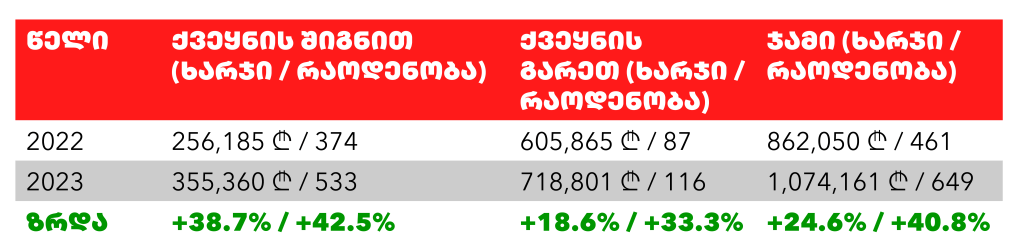

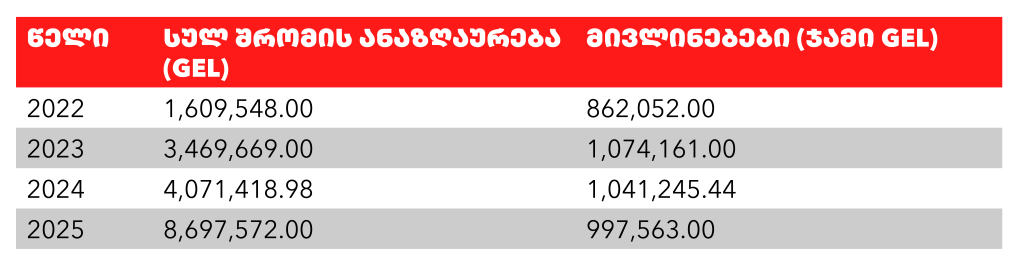

ღვინის ეროვნული სააგენტოს სამივლინებო ხარჯები ორწლიან ჭრილში მზარდი დინამიკით ხასიათდება. 2022 წელს სააგენტომ ქვეყნის შიგნით და ქვეყნის გარეთ მივლინებებზე ჯამში 862,050 ლარი დახარჯა, 2023 წელს კი ეს მაჩვენებელი 1,074,161 ლარამდე გაიზარდა. ამავე პერიოდში 40%-ით გაიზარდა მივლინებების ჯამური რაოდენობაც.

წყარო: სახელმწიფო აუდიტის სამსახურის ანგარიში N24/36სახელმწიფო აუდიტი ანგარიში N24/36

სააგენტოს მიერ 2024 და 2025 წლებში გამოქვეყნებული მონაცემებიც აჩვენებს, რომ სამივლინებო ხარჯები კვლავ მაღალ ნიშნულზე რჩება. პარალელურად იზრდება შრომის ანაზღაურებაც: ოთხი წლის განმავლობაში სააგენტოს შრომის ანაზღაურების ბიუჯეტი თითქმის ხუთჯერ გაიზარდა – 1.6 მილიონი ლარიდან 8.7 მილიონ ლარამდე. განსაკუთრებით თვალსაჩინოა 2024-2025 წლების პერიოდი, როდესაც სახელფასო ფონდი 113.6%-ით გაიზარდა. ამავე პერიოდში ადმინისტრაციული ხარჯების ზრდა დამატებით კითხვებს აჩენს რესურსების მართვის ეფექტიანობასთან დაკავშირებით.

წყარო: სსიპ ღვინის ეროვნული სააგენტო (2022, 2023, 2024 და 2025 წლების მონაცემები)2022წ2023წ2024წ2025წ

ამ კონკრეტულ შემთხვევას ერთვის ზოგადი აღრიცხვის პრობლემაც, რომელიც ყველა შესწავლილ უწყებას ეხება. აუდიტის მონაცემებით, ქვეყნის შიგნით განხორციელებული 22,928 მივლინებიდან 18,158 შემთხვევაში, ანუ 81%-ში, ტრანსპორტი უწყების ბალანსზე არსებული ავტომობილით იყო უზრუნველყოფილი. თუმცა ამ ხარჯების აღრიცხვა მხოლოდ 435 შემთხვევაში მოხდა, რაც საერთო რაოდენობის მხოლოდ 2%-ს შეადგენს (SAO ანგარიში N24/36, გვ. 12).SAO ანგარიში N24/36, გვ. 12

დანარჩენ შემთხვევებში ტრანსპორტთან დაკავშირებული ხარჯები სხვა საბიუჯეტო მუხლებში – მაგალითად, „ტრანსპორტის მომსახურებასა“ და „საწვავსა და საპოხ მასალებში“ – აისახა. შედეგად, აუდიტის შეფასებით, მივლინებების რეალური ღირებულება ბიუჯეტში სათანადოდ არ ჩანს, რაც ხარჯთეფექტიანი გადაწყვეტილებების მიღებას ართულებს.

ხარვეზი №2: სასტუმროების განსხვავებული ფასები – როცა ერთსა და იმავე ქალაქში ხარჯებს შორის 1,174%-იანი სხვაობაა

მეორე მნიშვნელოვანი ხარვეზი ქვეყნის შიგნით სასტუმროების ხარჯებს უკავშირდება.

ქვეყნის გარეთ მივლინებებისას სასტუმროს ხარჯები გარკვეული ლიმიტებით რეგულირდება, ქვეყნის შიგნით განხორციელებული მივლინებების შემთხვევაში კი მსგავსი ზღვარი არ მოქმედებს. შედეგად, საჯარო უწყებებს არ აქვთ მკაფიო საორიენტაციო სტანდარტი, რაც საბიუჯეტო სახსრების არაეკონომიურად ხარჯვის რისკს ზრდის.

აუდიტის მიერ შესწავლილი 13 უწყების მონაცემებით, ქვეყნის შიგნით მივლინებებზე დახარჯული 6.2 მილიონი ლარიდან 77% – 4,800,647 ლარი – სასტუმროს ხარჯებზე მოდის. 22% სადღეღამისო ხარჯია, ხოლო 1% – მგზავრობისა და სხვა ხარჯები.

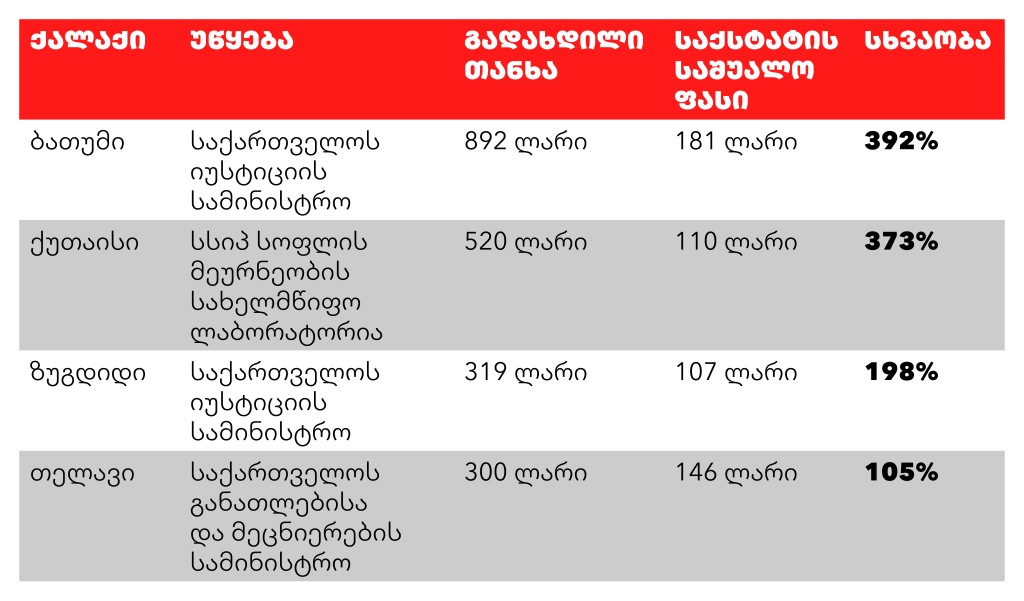

ერთი ქალაქი, მკვეთრად განსხვავებული ხარჯები

აუდიტის მაგალითები აჩვენებს, რომ შიდა მივლინებებისას სასტუმროს ხარჯები ერთიანი სტანდარტით არ კონტროლდება. ერთსა და იმავე ქალაქში, ზოგჯერ ერთსა და იმავე თარიღშიც კი, სხვადასხვა უწყება განთავსებისთვის რადიკალურად განსხვავებულ თანხებს იხდიდა.

- ბათუმი (26.07.2023): იუსტიციის სამინისტრომ ერთ ღამეში 892 ლარი გადაიხადა. იმავე ქალაქსა და იმავე თარიღში შეფასებისა და გამოცდების ეროვნულმა ცენტრმა ნომერი 70 ლარად დაიქირავა – სხვაობა 1,174%-ია.

- ხაშური: იუსტიციის სამინისტრომ 690 ლარი გადაიხადა, მაშინ როცა საჯარო რეესტრის ეროვნულმა სააგენტომ იმავე ქალაქში მხოლოდ 85 ლარი დახარჯა – სხვაობა 712%-ია.

- წინანდალი: იუსტიციის სამინისტრო 739 ლარს იხდიდა, ღვინის ეროვნული სააგენტო კი – 100 ლარს – სხვაობა 639%-ია.

- ქუთაისი: იუსტიციის სამინისტროსთვის ნომერი 500 ლარი ღირდა, შეფასებისა და გამოცდების ეროვნული ცენტრისთვის კი – 70 ლარი – სხვაობა 614%-ია.

- თელავი: იუსტიციის სამინისტრომ 649 ლარი დახარჯა, ღვინის ეროვნულმა სააგენტომ კი – 100 ლარი – სხვაობა 549%-ია.

სხვაობების შესაფასებლად აუდიტმა უწყებების მიერ გადახდილი თანხები საქსტატის სასტუმროების საშუალო ფასებსაც შეადარა. შედარებამ აჩვენა, რომ 2023 წელს სახელმწიფო უწყებების მიერ გადახდილი თანხა ზოგ შემთხვევაში საშუალო ფასს რამდენჯერმე აჭარბებდა, რაც არაეკონომიური ხარჯვის რისკს მკვეთრად ზრდის.

წყარო: სახელმწიფო აუდიტის სამსახურის ანგარიში N24/36, ცხრილი N5, გვ. 15

საყურადღებოა კიდევ ერთი გარემოება: აუდიტის ცხრილში მოხვედრილი შვიდი შემთხვევიდან ექვსში ერთი და იგივე უწყება – საქართველოს იუსტიციის სამინისტრო – ფიგურირებს. ამ შემთხვევებში სამინისტრო ხშირად ყველაზე ძვირად იხდიდა დაბინავების ხარჯს. იმის გასარკვევად, როგორ იცვლებოდა სამინისტროს სამივლინებო ხარჯები წლიდან წლამდე, მონაცემები ბიუჯეტის მონიტორის ვებგვერდზეც გადავამოწმეთ.აღმოჩნდა, რომ 2021-2024 წლებში იუსტიციის სამინისტროს სამივლინებო ხარჯები 15 მილიონი ლარით გაიზარდა.

წყარო: ბიუჯეტის მონიტორი

ამ მონაცემების ფონზე კიდევ უფრო მნიშვნელოვანი ხდება კითხვა: რამდენად ეფექტიანად კონტროლდება უწყებაში მივლინებებზე გაწეული ხარჯების ეკონომიურობა?

ხარვეზი №3: ავიაბილეთების შესყიდვის არასისტემური პრაქტიკა

სასტუმროსა და ტრანსპორტის ხარჯების შემდეგ, აუდიტი მნიშვნელოვან პრობლემებს ავიაბილეთების შესყიდვის პროცესშიც ავლენს. ქვეყნის გარეთ მივლინებების შემთხვევაში ავიაბილეთები საერთო ხარჯის 42.8%-ს შეადგენს, რაც აუდიტის შერჩევაში მოხვედრილ 897 მივლინებაზე 2.2 მილიონ ლარს უდრის.

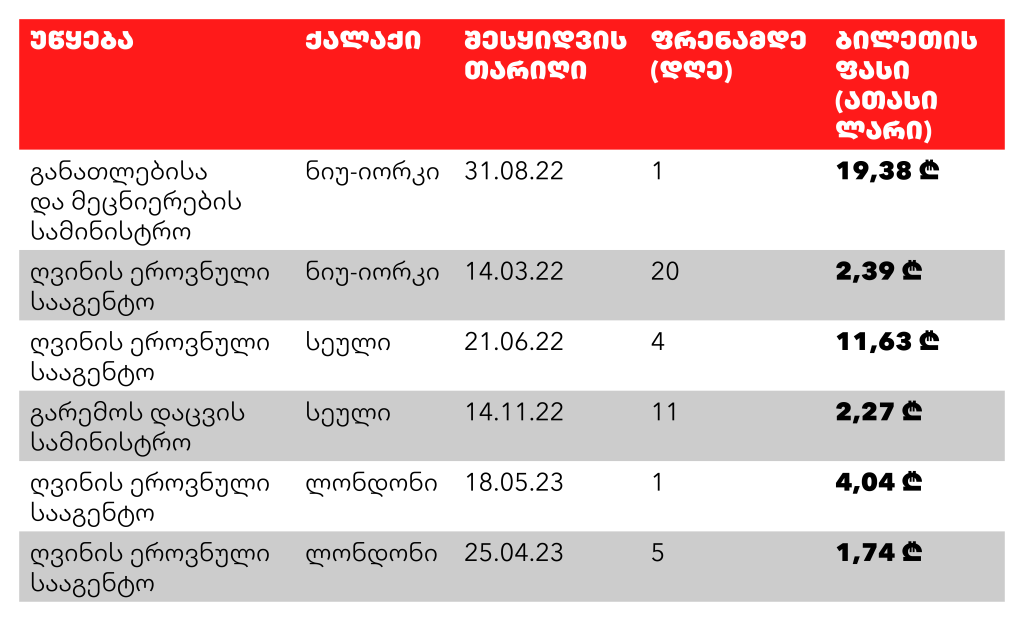

დაგვიანებული შესყიდვები და გაძვირებული ბილეთები

ავიაბილეთის ღირებულება მხოლოდ მიმართულებაზე არ არის დამოკიდებული. ფასზე გავლენას ახდენს, ემთხვევა თუ არა ფრენა უქმე დღეებს, რომელი ავიაკომპანია ასრულებს რეისს, არის თუ არა მარშრუტი პირდაპირი და რამდენი დღით ადრე ხდება ბილეთის შეძენა. აუდიტის მიერ მოყვანილი მაგალითები აჩვენებს, რომ დაგვიანებული შესყიდვები ბიუჯეტს განსაკუთრებით ძვირი უჯდებოდა.

წყარო: სახელმწიფო აუდიტის სამსახურის ანგარიში N24/36სახელმწიფო აუდიტი ანგარიში

ყველაზე მკვეთრი მაგალითი ნიუ-იორკის მიმართულებაა: განათლების სამინისტრომ ფრენამდე ერთი დღით ადრე ბილეთში 19,380 ლარი გადაიხადა, მაშინ როცა ღვინის ეროვნულმა სააგენტომ იმავე მიმართულებაზე, 20 დღით ადრე შეძენილ ბილეთში, 2,390 ლარი დახარჯა.

აუდიტის ცხრილი არ აკონკრეტებს, ვის ეკუთვნოდა 19,380-ლარიანი ბილეთი, ამიტომ მისი პირდაპირ დაკავშირება კონკრეტულ ვიზიტთან დოკუმენტური მტკიცებულების გარეშე შეუძლებელია. თუმცა თარიღების თანხვედრა ყურადღებას იქცევს: ბილეთის შეძენიდან რამდენიმე დღეში, 2022 წლის 8 სექტემბერს, განათლებისა და მეცნიერების მინისტრი მიხეილ ჩხენკელი აშშ-ში სამუშაო ვიზიტით იმყოფებოდა და SDSU-საქართველოს მრჩეველთა საბჭოს შეხვედრაში მონაწილეობდა. „რადიო თავისუფლების“ 2022 წლის სამთავრობო ვიზიტების შეჯამებაშიც ჩხენკელის 7-8 სექტემბრის ვიზიტი აშშ-ში, ნიუ-იორკშია მითითებული.

მიხეილ ჩხენკელის საზღვარგარეთ ვიზიტების ხარჯებზე მედია 2021 წლის მონაცემებითაც წერდა. ნეტგაზეთის ცნობით, მინისტრის სამი მივლინებისთვის ბიუჯეტიდან 68,397 ლარი დაიხარჯა, ხოლო მინისტრისა და მისი თანმხლები სამი პირის უცხოეთში ვიზიტები ჯამში 140,594 ლარი დაჯდა.

ერთი მიმართულება, რამდენიმე ფასი

განსხვავებები ფიქსირდება ერთი და იმავე მიმართულებით, ერთსა და იმავე პერიოდში სხვადასხვა უწყების მიერ ნაყიდ ბილეთებშიც:

- ჟენევა (2022 წლის ივნისი): საერთო სასამართლოების დეპარტამენტმა 4,135 ლარი გადაიხადა, ვეტერანების საქმეთა სახელმწიფო სამსახურმა კი იმავე რეისში – 1,717 ლარი. სხვაობა 141%-ია.

- ბრიუსელი: განათლების სამინისტრომ ბილეთში 3,657 ლარი დახარჯა, სახალხო დამცველის აპარატმა კი – 1,575 ლარი. სხვაობა 132%-ია.

- ბერლინი (2023 წლის ივნისი): განათლების სამინისტრო 2,780 ლარს იხდიდა, მასწავლებელთა პროფესიული განვითარების ცენტრი კი – 1,345 ლარს. სხვაობა 107%-ია.

საჯარო უწყებებში ავიაბილეთების შესყიდვა ერთიანი წესით არ იმართება და ხშირად ცალკეული უწყებების პრაქტიკაზეა დამოკიდებული. აუდიტის შეფასებით, ასეთი დეცენტრალიზებული მიდგომა ვერ უზრუნველყოფს ხარჯების ეკონომიურობასა და პროცესის გამჭვირვალობას, რის გამოც იზრდება საბიუჯეტო თანხების არაეფექტიანად დახარჯვის რისკი.

ხარვეზი №4: სადღეღამისო ნორმების არასათანადო გამოყენება

ბოლო ხარვეზი წინა სამისგან იმით განსხვავდება, რომ აქ წესი უკვე არსებობს: მთავრობის დადგენილებაშიპირდაპირ წერია, რა შემთხვევაში უნდა გაიცეს სრული სადღეღამისო ნორმა და რა შემთხვევაში – მისი მხოლოდ ნაწილი, 30%. პრობლემა ამ წესის აღსრულებას ეხება.

შერჩევითმა შემოწმებამ აჩვენა, რომ ფინანსური სამსახურები მომწვევი მხარის მიერ მოწოდებულ დღის წესრიგს ან პროგრამას სათანადო სიფრთხილით არ ამოწმებენ. შედეგად, ბიუჯეტიდან ზედმეტი თანხა იხარჯება იმ შემთხვევებშიც, სადაც წესი მკაფიოა: „თუ ქვეყნის ფარგლებს გარეთ მოხელის მივლინებას მიმღები მხარე უზრუნველყოფს კვების ხარჯებით, მოხელეს უნაზღაურდება სადღეღამისო ნორმის მხოლოდ 30%, ხოლო ქვეყნის შიგნით მივლინებისას განსაზღვრული სადღეღამისო ხარჯები გაიცემა სრულად“ (მთავრობის N211 დადგენილება, მუხლი 3, პუნქტი 13).

აუდიტის მიერ შესწავლილი 345 მივლინებიდან 19 შემთხვევაში, 6 სხვადასხვა უწყებაში, გამოვლინდა, რომ პროგრამა სათანადოდ არ გადამოწმდა და თანხა ზედმეტობით გაიცა. ეს კიდევ ერთხელ აჩვენებს, რომ შიდა კონტროლის მექანიზმები საჯარო უწყებებში ხშირად ფორმალურია და გადასახადის გადამხდელთა ფულის დაზოგვას ვერ უზრუნველყოფს.

საერთაშორისო პრაქტიკა: როგორ ზღუდავენ ქვეყნები სამივლინებო ხარჯებს

აუდიტის ანგარიშში აღწერილი პრობლემები უფრო მკაფიო ხდება მაშინ, როცა მათ საერთაშორისო პრაქტიკას შევადარებთ. უცხოური მაგალითები ორ ძირითად მიმართულებას აჩვენებს: პირველი არის სამივლინებო ხარჯებზე წინასწარ განსაზღვრული ლიმიტების დაწესება, მეორე კი – მგზავრობისა და განთავსების ცენტრალიზებული მართვა.

პირველი მიმართულება, ანუ ხარჯების ლიმიტირება, განსაკუთრებით მნიშვნელოვანია სასტუმროებთან მიმართებით. აუდიტი მიუთითებს, რომ ჩეხეთში, სლოვაკეთში, ესტონეთში, ლატვიასა და ლიეტუვაში სასტუმროს ხარჯები მკაფიო წესებითა და ზღვრული ოდენობებით რეგულირდება. ასეთი მიდგომა უწყებებს წინასწარ აძლევს ჩარჩოს, რა შეიძლება ჩაითვალოს გონივრულ ხარჯად და რა – გადაჭარბებულად.

მაგალითად, ესტონეთში სამივლინებო ხარჯები კონკრეტული ნორმებით არის მოწესრიგებული. ქვეყნის გარეთ მივლინებისას დღიური ანაზღაურება პირველი 15 დღის განმავლობაში 75 ევროს შეადგენს, შემდგომ დღეებზე კი – 40 ევროს. თუ მიმღები მხარე მივლინებულ პირს კვებით უზრუნველყოფს, დამქირავებელს შეუძლია დღიური ნორმა 70%-მდე შეამციროს.

ესტონეთში ცალკე ლიმიტია დაწესებული განთავსების ხარჯებზეც: ქვეყნის შიგნით მაქსიმალური ზღვარი 77 ევროა, ქვეყნის გარეთ კი – 128 ევრო ღამეში. ასეთი წესი არ ნიშნავს, რომ ყველა შემთხვევაში ზუსტად ეს თანხა უნდა დაიხარჯოს; ის ადგენს მაქსიმალურ ზღვარს, რომლის გადაჭარბებაც დამატებით დასაბუთებას საჭიროებს.

რა შეიძლება შეიცვალოს საქართველოში

სწორედ მსგავსი ლოგიკა დევს სახელმწიფო აუდიტის სამსახურის რეკომენდაციაში საქართველოს მიმართაც. აუდიტი მიიჩნევს, რომ ფინანსთა სამინისტრომ, მთავრობასთან კოორდინაციით, უნდა შეიმუშაოს და დაამტკიცოს ქვეყნის შიგნით მივლინებისას სასტუმროში განთავსების ხარჯების მაქსიმალური ლიმიტები – ქალაქების, რეგიონების, სეზონურობისა და, საჭიროების შემთხვევაში, თანამდებობის რანგის გათვალისწინებით.

მეორე მიმართულება ხარჯების ცენტრალიზებულ მართვას ეხება. აქ აუდიტი ევროპული პრაქტიკიდან Travel Management Company-ის, ანუ TMC-ის მოდელს ასახელებს. ეს არის სისტემა, როდესაც საჯარო უწყებები ავიაბილეთებსა და სასტუმროებს ცალ-ცალკე და სხვადასხვა წესით აღარ ყიდულობენ; მათ ნაცვლად მოქმედებს ერთიანი მენეჯერი ან ჩარჩო-ხელშეკრულება, რომელიც მთელი საჯარო სექტორისთვის საერთო პირობებს აწესებს.

დიდი ბრიტანეთის მაგალითზე ამ ფუნქციას Crown Commercial Service (CCS) ასრულებს – ცენტრალიზებული შესყიდვების სააგენტო, რომელიც RM6342 ჩარჩო-კონტრაქტის ფარგლებში სამოგზაურო მომსახურებას ერთიანი პირობებით სთავაზობს ცენტრალურ მთავრობას, ფართო საჯარო სექტორსა და მესამე სექტორის ორგანიზაციებს.

TMC-ის მოდელის პრაქტიკული მნიშვნელობა ის არის, რომ სახელმწიფო ერთიანად აგროვებს მოთხოვნას და ამით უკეთეს ფასებს იღებს ავიაკომპანიებისა და სასტუმროებისგან. ამასთან, სისტემა უზრუნველყოფს ხარჯების ანალიტიკას და სამოგზაურო პოლიტიკის ავტომატურ კონტროლს.

საბოლოოდ, აუდიტის ანგარიში აჩვენებს, რომ მივლინებების პრობლემა მხოლოდ ცალკეული ძვირი ბილეთი ან სასტუმროს ნომერი არ არის. მთავარი პრობლემა სისტემურია: სახელმწიფო ხშირად ვერ ხედავს ხარჯის სრულ სურათს, არ აქვს შიდა მივლინებებზე ერთიანი ლიმიტები და არ იყენებს ცენტრალიზებული შესყიდვის შესაძლებლობებს. სწორედ ამიტომ, აუდიტის რეკომენდაციები მხოლოდ ხარჯების შემცირებას კი არა, უფრო გამჭვირვალე და კონტროლირებადი სისტემის შექმნას ითვალისწინებს.