საქართველოში სახელმწიფო ქონების გასხვისების საკითხი წლებია მხოლოდ ეკონომიკურ თემასაღარ უკავშირდება და მმართველობითი პრობლემების ერთ-ერთ მნიშვნელოვან გამოწვევად იქცა. ბოლო პერიოდში გამართულ დებატებში პრემიერ-მინისტრმა ირაკლი კობახიძემ განაცხადა, რომ რადგან სახელმწიფო ქონების გასხვისება აუქციონის წესით ხდება, პროცესი გამჭვირვალეა და ასეთპირობებში „გამორიცხულია კორუფცია“.

თუმცა, სახელმწიფო აუდიტის სამსახურის ახალი ანგარიში აჩვენებს, რომ მუნიციპალურ დონეზე ქონების მართვა და განკარგვა კვლავ სისტემური ხარვეზებით ხასიათდება. ანგარიში მოიცავს 2022 და 2023 წლებს, ასევე 2024 წლის პირველ ექვს თვეს, და 13 მუნიციპალიტეტში მუნიციპალური ქონების მართვის პრაქტიკას მიმოიხილავს.

აუდიტი გამოკვეთს ხუთ განმეორებად პრობლემას, რაც მიუთითებს, რომ მუნიციპალური ქონების განკარგვა ხშირად არა წინასწარ დაგეგმილი საჯარო პოლიტიკის, არამედ სუსტი მართვის, დაბალი კონკურენციისა და არაეფექტიანი კონტროლის პირობებში მიმდინარეობს. ქვემოთ თითოეულ ამ პრობლემას ცალ-ცალკე განვიხილავთ.

1. ინიციატივა ხშირად არა მუნიციპალიტეტიდან არამედ, კერძო პირებისგან მოდის

ნორმალურ პრაქტიკაში მუნიციპალიტეტმა თავად უნდა განსაზღვროს, რა ქონება სჭირდება საჯარომი ზნებისთვის, რა არის ზედმეტი, რომელი ობიექტი შეიძლება გასხვისდეს ან გადავიდეს სარგებლობაში და რა პირობებით.

აუდიტის მიხედვით, პრაქტიკაში პროცესი ხშირად საპირისპიროდ ვითარდება.

შემოწმებულ პერიოდში ქონების განკარგვის 420 შემთხვევიდან 334 შემთხვევაში, ანუთითქმის 80%-ში, ინიციატორი თავად მუნიციპალიტეტი კი არა, კერძო პირი იყო. ეს ნიშნავს, რომ ფიზიკური ან იურიდიული პირი მიმართავდა ადგილობრივ ხელისუფლებას კონკრეტული ქონების მისაღებად, ხოლო მუნიციპალიტეტი ამ მოთხოვნას ხშირ შემთხვევაში აკმაყოფილებდა.

ანგარიშის თანახმად, მუნიციპალიტეტებში შესული 500 მოთხოვნიდან 334 დაკმაყოფილდა,ხოლო 166 უარყოფილი იყო.

ეს ტენდენცია მიუთითებს, რომ რიგ შემთხვევებში მუნიციპალიტეტი თავად არ განსაზღვრავს დღის წესრიგს და ძირითადად კერძო მოთხოვნებზე რეაგირებს.

2. კონკურენციის ილუზია – აუქციონი კონკურენტის გარეშე

მუნიციპალური ქონების გასხვისების ერთ-ერთი მთავარი პრინციპი კონკურენტული გარემოს არსებობაა. წესით, ელექტრონული აუქციონი უნდა იყოს ღია, ხელმისაწვდომი და თანაბარ პირობებზე დაფუძნებული, რათა გამოირიცხოს კერძო გარიგებების რისკი.

თუმცა, აუდიტის დასკვნა აჩვენებს, რომ პრაქტიკაში ეს მექანიზმი ხშირად მხოლოდ კონკურენციის ილუზიას ქმნის.

შემთხვევების 57%-ში მუნიციპალიტეტებმა გამოიყენეს ქონების განკარგვის ისეთი ფორმები – პირდაპირი განკარგვა და უკონკურენტო საჯარო აუქციონი – რომლებიც, აუდიტის შეფასებით, დამატებით კითხვებს აჩენს.

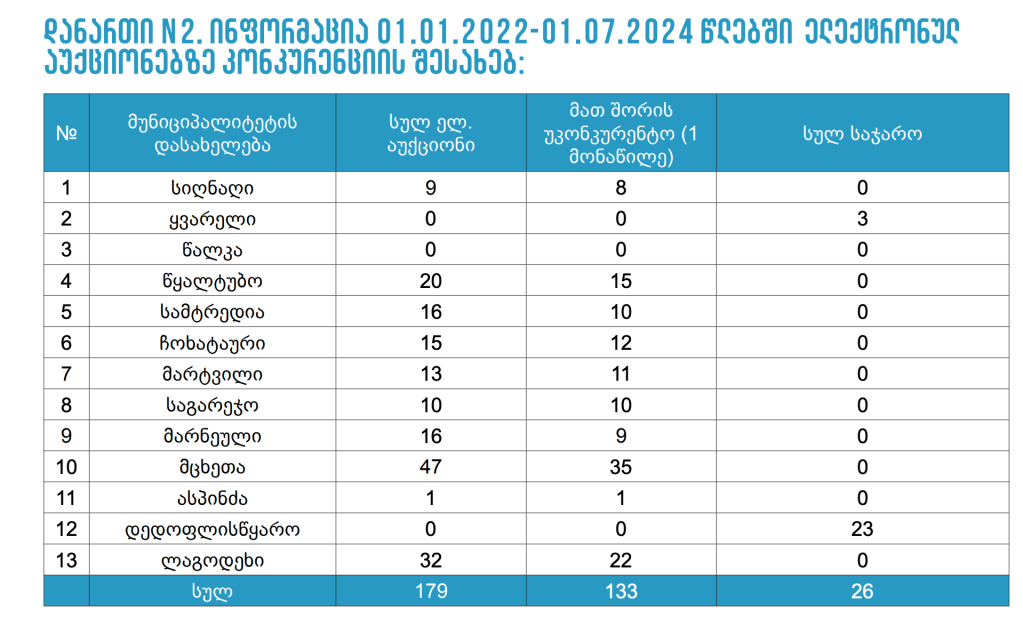

განსაკუთრებით საყურადღებოა ელექტრონული აუქციონების სტატისტიკა:

- შესწავლილი 179 ელექტრონული აუქციონიდან 133 შემთხვევაში (74%) ვაჭრობაში მხოლოდ ერთი პირი მონაწილეობდა;

- საგარეჯოსა და ასპინძის მუნიციპალიტეტებში ჩატარებული ყველა ელექტრონული აუქციონი უკონკურენტო იყო;

- მცხეთაში 47 აუქციონიდან 35 შემთხვევაში მხოლოდ ერთი მონაწილე ფიქსირდებოდა;

- ლაგოდეხში – 32-დან 22 შემთხვევაში.

წყარო: სახელმწიფო აუდიტის სამსახურის ანგარიში 2026

კითხვებს აჩენს ქონების იჯარით გადაცემის პრაქტიკაც. აუდირებულ პერიოდში მუნიციპალიტეტებმა სარგებლობის უფლებით 215 ობიექტი გასცეს, რაც მთლიანი რაოდენობის 80%-სშეადგენს. ამ შემთხვევებიდან 150-ზე მეტში მუნიციპალიტეტებმა პირდაპირი განკარგვის ფორმისგამოყენება სათანადოდ ვერ დაასაბუთეს.

ასეთი მიდგომა ნიშნავს, რომ ადგილობრივი თვითმმართველობები არა მხოლოდ ზღუდავენკონკურენციას, არამედ შესაძლოა ბიუჯეტიც აზარალონ, რადგან რეალური ვაჭრობის არარსებობისპირობებში ქონების საბაზრო ფასად გაცემა ნაკლებად სავარაუდოა.

3. შეფასება არსებობს, მაგრამ ფასის განსაზღვრის საფუძველი ხშირად გაუმჭვირვალეა

ქონების გაყიდვამდე ან იჯარით გაცემამდე აუცილებელია მისი ზუსტი შეფასება, რათა დადგინდეს, რამდენად შეესაბამება ფასი საბაზრო რეალობას.

აუდიტმა 286 ქონების შეფასება შეამოწმა და დაადგინა, რომ 160-ზე მეტ შემთხვევაში ანგარიშებში საერთოდ არ იყო მითითებული იმ ანალოგი ობიექტების მაიდენტიფიცირებელი მონაცემები, რომელთა შედარებითაც ღირებულება განისაზღვრა.

ეს ნიშნავს, რომ ფასი არსებობდა, თუმცა გაურკვეველი რჩებოდა, კონკრეტულად რა მონაცემებსა და შედარებით ანალიზს ეყრდნობოდა შეფასება.

მსგავსი პრობლემა გამოვლინდა ქონების იჯარით გაცემის შემთხვევებშიც. აუდიტის მიხედვით:

- მუნიციპალიტეტებს არ გამოუყენებიათ ფასების გადახედვის პრაქტიკა;

- სარგებლობის უფლებით გაცემული ქონების ფასი 304 შემთხვევაში არ იყო დაზუსტებული საბაზრო ფასების შესაბამისად;

- 25 შემთხვევაში ხელშეკრულება გაფორმდა სამი ან მეტი წლის წინ მომზადებული შეფასების საფუძველზე.

ამ პერიოდში უძრავი ქონების ფასები მნიშვნელოვნად გაიზარდა, თუმცა მუნიციპალიტეტები ქონებას კვლავ ძველი შეფასებით გასცემდნენ. ასეთ პირობებში იზრდება რისკი, რომ საჯარო ქონება რეალურ საბაზრო ღირებულებაზე დაბალ ფასად გაიცეს, ხოლო ზარალი ადგილობრივ ბიუჯეტზე აისახოს.

4. სუსტი კონტროლი და ბიუჯეტის დანაკარგები

მუნიციპალური ქონების განკარგვის პროცესი მხოლოდ მისი გასხვისებით არ მთავრდება. არანაკლებ მნიშვნელოვანია კონტროლი იმაზე, სრულდება თუ არა ხელშეკრულების პირობები და იხდიან თუ არა მოიჯარეები დადგენილ საფასურს.

აუდიტის მიგნებების მიხედვით, ადგილობრივი თვითმმართველობების მხრიდან ამ მიმართულებით სუსტი ადმინისტრირება იკვეთება.

2024 წლის 1 ივლისის მდგომარეობით, 13 მუნიციპალიტეტში საიჯარო ქირებისა და პირგასამტეხლოების ჯამურმა დავალიანებამ 742.6 ათას ლარს მიაღწია.

ანგარიშში ასევე აღნიშნულია, რომ რიგ შემთხვევებში მუნიციპალიტეტებს დაგვიანებულ გადახდებზე საურავიც კი არ დაურიცხავთ. მაგალითად, საგარეჯოს, ასპინძისა და დედოფლისწყაროს მუნიციპალიტეტებმა მოიჯარეებს პირგასამტეხლო საერთოდ არ დააკისრეს, რამაც ბიუჯეტისთვის პირდაპირი ფინანსური ზიანის რისკი შექმნა.

კონტროლის სისუსტე მხოლოდ საიჯარო გადასახადების ამოღებას არ ეხება. იგივე პრობლემა გამოვლინდა საინვესტიციო ვალდებულებების შესრულების ნაწილშიც.

მუნიციპალიტეტებს შეუძლიათ ქონება ისეთი პირობებით გაასხვისონ, რაც რეგიონის ეკონომიკურ განვითარებას ან სოციალური პრობლემების მოგვარებას ემსახურება. თუმცა შესწავლილი 420 ობიექტიდან მხოლოდ 29 იყო პირობებით განკარგული. აქედან 11 შემთხვევაში ვალდებულებები შეუსრულებელი დარჩა, თუმცა მუნიციპალიტეტებს შესაბამისი რეაგირება არ მოუხდენიათ.

5. ქონება, რომელსაც მუნიციპალიტეტები ეფექტიანად ვერ აკონტროლებენ

მუნიციპალური ქონების მართვა მხოლოდ მის გაყიდვას ან იჯარით გაცემას არ გულისხმობს. ადგილობრივი ხელისუფლება ვალდებულია, საკუთარი აქტივები დაიცვას და უწყვეტი ზედამხედველობა გაუწიოს.

აუდიტის დასკვნით, მუნიციპალიტეტები ამ ვალდებულებას ხშირად სათანადოდ ვერ ასრულებენ.

გამოვლინდა:

- 16 მიწის ნაკვეთი (საერთო ფართობით 558.2 ათასი კვ.მ), რომლითაც კერძო პირები სამართლებრივი საფუძვლისა და გადასახადის გარეშე სარგებლობენ;

- 1 300-ზე მეტი შემთხვევა, როდესაც მუნიციპალურ საძოვრებს მოსახლეობა ხელშეკრულებისა და საიჯარო ქირის გადახდის გარეშე იყენებს.

ანგარიშის მიხედვით, მუნიციპალიტეტებში არ არის დანერგილი უძრავი ქონების მუდმივი მონიტორინგის ეფექტიანი მექანიზმები. ეს გარემოება მიუთითებს, რომ სისტემაში კონტროლის ქმედითი ინსტრუმენტები არასაკმარისია, რაც საჯარო რესურსის არაეფექტიან გამოყენებას და ბიუჯეტის დანაკარგებს განაპირობებს.

დასკვნა

„ფლანგვის დეტექტორი“ ჯერ კიდევ 2023 წელს წერდა, რომ სახელმწიფო ქონების პრივატიზაციის პროცესი ხშირად კითხვებს აჩენდა საჯარო ინტერესთან შესაბამისობის თვალსაზრისით. სახელმწიფო აუდიტის სამსახურის ახალმა ანგარიშმა აჩვენა, რომ მსგავსი პრობლემები მუნიციპალურ დონეზეც მკაფიოდ იკვეთება.

იმ ფონზე, როდესაც ხელისუფლების წარმომადგენლები აცხადებენ, რომ აუქციონის მექანიზმი კორუფციულ რისკებს გამორიცხავს, აუდიტის მიგნებები აჩვენებს, რომ ელექტრონული აუქციონი ხშირად მხოლოდ ფორმალური პროცედურაა, რომლის ფარგლებშიც ქონება შეიძლება ნაწილდებოდეს რეალური კონკურენციის, გამჭვირვალე შეფასებისა და ეფექტიანი კონტროლის გარეშე.

13 მუნიციპალიტეტში გამოვლენილი მიგნებები მიუთითებს, რომ საქმე მხოლოდ ცალკეულ დარღვევებს არ ეხება. როდესაც კონკურენცია ფორმალურია, კონტროლი სუსტია და ქონების განკარგვა ხშირად კერძო მოთხოვნებზეა მორგებული, აუქციონი თავისთავად ვერ უზრუნველყოფს პროცესის სამართლიანობასა და გამჭვირვალობას. ასეთ პირობებში საბოლოოდ ზიანდება საჯარო ინტერესი, ადგილობრივი ბიუჯეტი და საზოგადოებრივი რესურსი.